Evoluzione del Controllo di Gestione

Molto spesso, soprattutto nelle PMI, controllare la gestione economica e pianificare obiettivi ed elaborare strategie idonee al loro raggiungimento sembrano attività impossibili da svolgere pur essendo obbligatorie per una sana e proficua gestione d’impresa nel tempo. Verificare in modo strutturato i risultati per capire come si sta gestendo l’attività e con quale efficacia sembrano esercizi di scuola.

Verificare in modo strutturato i risultati per capire come si sta gestendo l’attività e con quale efficacia sembrano esercizi di scuola. Con la crisi economica che da ansie, con il futuro incerto, con gli imprenditori spesso resistenti al cambiamento, pianificare sembra attività per altre dimensioni di impresa e di top manager. Senza pensare che proprio la difficoltà di interpretare il futuro e le poche risorse richiedono la necessaria pianificazione di tutte le attività aziendali. Soprattutto nello sviluppo della gestione strategica rispetto ai dettagli operativi, per capire quali risorse umane, tecniche e finanziarie siano necessarie per garantire continuità e risultati nel breve e medio periodo.

Per anni ci si è concentrati sul falso mito del fatturato, unito spesso al desiderio di non investire sul capitale proprio ma indebitandosi con fornitori e banche. Poi si è introdotto, anche se in modo parziale il criterio della redditività introducendo dei controlli contabili analitici periodici soprattutto relativi ai costi. Poi si è inserita una attività di budget preventivo e consuntivo con il riscontro tra il desiderato e il realizzato, magari con un focus sulle aree più deboli. Sempre quindi un controllo di verifica, spesso svuotato anche di tutta la parte di analisi utile a capire come i vari accadimenti aziendali abbiamo influito sul risultato raggiunto. Praticamente il controllo di gestione mai coinvolto nella definizione degli obiettivi prefissati, delle strategie e degli strumenti da adottare in base alla gestione analizzata.

In un contesto così competitivo ed incerto contraddistinto da risorse limitate e costose, si ha bisogno di strategie chiare e dinamiche alle quali deve relazionarsi il controllo di gestione in modo flessibile e dinamico. Lo si è sempre interpretato e compreso come un misuratore puntuale delle dinamiche dei ricavi e il controllo dei costi in modo che rimanessero in linea con il budget; esprimeva gli investimenti soltanto in termini di redditività futura ed allineata con l’obiettivo iniziale. Il budget come strumento spesso unico e dispostico con le sue relazioni numeriche e non interpretabili.

Nel contesto di oggi questo non è più sufficiente.

E’ un approccio tradizionale ma passivo, che con le rigide realtà e logiche numeriche può distorcere l’analisi e la sua obiettività nel contesto dove l’azienda opera. Al centro delle attenzioni deve esserci la conduzione aziendale presente e futura . Non più una sorta di miopia manageriale incentrata solo sulla gestione operativa e sui risultati di periodo.

Nella azienda di oggi il controllo di gestione deve diventare elemento di pianificazione evolvendo il concetto in creazione di scenari diversi con la pianificazione necessaria al loro sviluppo. Strategie alternative quindi di medio periodo integrando la gestione operativa con quella di implementazione delle scelte condivise in termini di risorse umane, tecniche e tecnologiche e finanziarie. Questo processo che sposta nel medio termine lo sviluppo delle scelte operative e di investimento può condurre il management a percepire la gestione operativa e il risultato di breve periodo come passaggi e creazione di nuova ricchezza piuttosto che raggiungimento di target spesso controproducenti la buona conduzione aziendale. Confrontarsi all’interno e all’esterno con concorrenza e competitor, correggendo aggiornando e modificando la gestione nei scenari sviluppati e non più subendo il mercato.

Questo approccio nuovo di pianificazione di scenari e controllo dinamico necessità di nuovi strumenti.

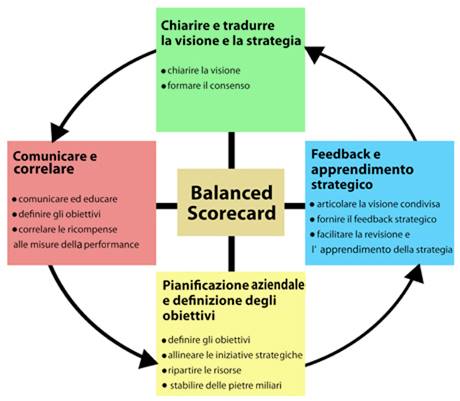

Il primo e di grande impatto è la balanced scorecard. Questo strumento permette di analizzare singoli aspetti in riferimento ad altri indicatori strategici.

Adottando questo strumento si arriva a progettare il Budget Strategico.

Con il Activity Based Costing il controllo dei costi in termine di valore e di natura del costo stesso diventa e si evolve nel motivare e misurare il costo in termini di sua reale utilità e necessità.

Quindi dal semplice, ma non banale, Controllo di Gestione a valle si passa al Controllo Strategico della Azienda e nella proazione delle scelte strategiche.